Tras hacer públicos los resultados del primer trimestre fiscal de 2012 (correspondientes al 4º trimestre natural de 2011), podemos concluir que Apple continúa con la tendencia de los últimos trimestres: decepción tras decepción. Todo ello debido a que la gama de productos que comercializa sigue defraudando las expectativas de los analistas y consumidores que están a punto de abandonar en masa a la empresa.

En el primer trimestre completo en el cual Tim Cook está al frente de la compañía, podría asimilarse su comportamiento al del capital del Costa Concordia: creía poder manejar con soltura un gran trasatlántico, pero ha equivocado la maniobra y puede llevar la nave a pique.

Índice

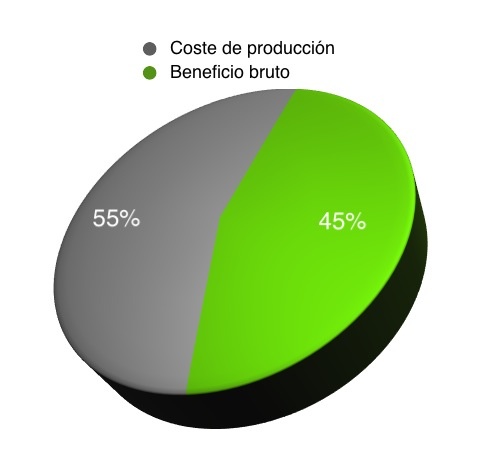

1.- Los productos de Apple siguen encareciéndose.

Si el trimestre pasado el margen bruto era de un 38,5%, este trimestre ha subido a un 44,7%. Ello implica que de cada 100$ de ventas, el coste del producto (materiales, producción, sueldos, investigación…) es de apenas 55,3$. Salta a la vista que el precio de venta de los productos de Apple está hinchadísimo y cada trimestre lo está más. De seguir con esta política, los clientes van a a cansarse de que les tomen el pelo y se decantarán por alternativas más económicas en vez de pagar el “canon Apple”.

2.- Este trimestre, los ingresos no logran duplicar a los del año pasado.

Suben un pírrico 73%. Sólo la división del iPhone logra doblar los ingresos del mismo trimestre de 2011. El iPad falla estrepitosamente, puesto que apenas llega a vender un 99% más que el año pasado. En 2011 Apple ya falló en doblar los ingresos, aumentándolos apenas un 71% respecto a 2010 y la subida del 73% actual, aún siendo mejor que la del pasado año no puede ocultar una nueva decepción.

| 1er.T 2011 frente | a 1er.T 2012 | |

| Unidades (∆%) | Ingresos (∆%) | |

| Sobremesas | 21% 5 | 12% |

| Portátiles | 28% | 26% |

| Total ordenadores | 26% | 22% |

| iPod | -21% | -26% |

| Servicios musicales | 42% | |

| iPhone y servicios | 128% | 133% |

| iPad | 111% | 99% |

| Periféricos | 29% | |

| Software | 7% | |

| TOTAL APPLE | 73% |

La reacción en bolsa no se ha dejado esperar y esa subida de las ventas de un 73% se ha traducido en una revalorización de las acciones de Apple de un miserable 7% a la apertura de la sesión de hoy. Curiosamente la cotización ha marcado un nuevo récord histórico pero eso es una anécdota y se la dejamos para los fans de Apple. Lo que sí es destacable es que Apple, incluso cotizando en máximos históricos, no es capaz de superar a Exxon como la compañía de mayor valor bursátil del mundo. Lo logró el pasado mes de agosto, pero no ha tenido la fortaleza suficiente para mantenerse en el escalón más alto del podio de las empresas cotizadas.

3.- Los ordenadores no siguen el ritmo.

Apple apenas ha vendido un 5% más de ordenadores respecto al trimestre pasado y aumenta sus ventas un escaso 20% sobre las del año anterior. El estancamiento es patente y más comparado con la estabilidad de ventas del resto de fabricantes de PC, que mantienen sin problemas sus ventas al mismo nivel que el año anterior. Parece que la renovación de equipos no es del agrado de los consumidores, porque los equipos de sobremesa (MacPro, iMac y Mac mini) que llevan más tiempo sin renovarse, han aumentado más sus ventas que los portátiles este trimestre. Algo que coincide con el conservadurismo del sector, que sigue manteniendo a Windows XP (que ya ha cumplido 10 años) como el sistema operativo más usado. Por esta razón, la plataforma ultraportátil lanzada por Intel para competir con el MacBook Air y su inexplicable éxito entre los consumidores, no está teniendo ningún éxito de ventas, confirmando la opinión de los analistas sobre el previsible fracaso de un producto como el Air, que, es de esperar, Apple discontinúe en los próximos meses, si no son semanas.

4.- Se confirma el fracaso del iPhone 4S.

El trimestre anterior las ventas de iPhones no crecieron, comenzando el declive en principal producto de Apple. Conviene recordar que el iPhone es el responsable de más de la mitad de los ingresos totales de Apple, así que su hundimiento provocará también el de Apple. El retroceso en ventas del trimestre pasado se achacó a la inminente disponibilidad del iPhone 4S, de modo que los clientes potenciales estaban aguardando al nuevo modelo para comprar. Pues bien, el iPhone 4S defraudó en su presentación, ya que las mejoras sobre el iPhone 4 son mínimas y no han provocado cambios masivos de terminal. Las ventas han superado los 37.000.000 de unidades, lo cual significa que una amplísima mayoría de poseedores de versiones anteriores del iPhone han preferido seguir con su terminal y no renovarlo. Los consumidores están poniendo ya la vista en las nuevas plataformas, como Windows Phone, cuyo máximo exponente, el Nokia Lumia, estaría ya con unas ventas de alrededor de 1.000.000 de terminales.

5.- Se esperaba más del iPad.

Para la campaña navideña el iPad debía ser el regalo estrella, el problema es que las ventas solo aumentan un 33% respecto al trimestre anterior que, recordemos, no es el de las navidades. El segmento del iPad superó en ingresos al de los ordenadores y se esperaba que compensase con su crecimiento las ventas que no logra Apple con sus Mac. El problema es que no ha sido así, y los 9.153 millones de ingresos que se obtienen de los iPad este trimestre están todavía están muy lejos de los 15.400 que logra Dell, el primer fabricante de ordenadores del mundo. Por lo tanto, no parece que el iPad se esté “comiendo” las ventas de los PC tradicionales. Además, en el gráfico siguiente vemos las miles de unidades vendidas de iPads y las de ordenadores de HP, Dell y Lenovo, los tres principales fabricantes de ordenadores, cuya suma más que duplica el número de iPads vendidos.

Por otra parte el iPad debe hacer frente a la fuerte competencia del Kindle de Amazon, que está vendiendo “más de 1.000.000 de unidades a la semana”. Esa cifra implicaría mas de 12.000.000 de unidades al trimestre de los distintos modelos de Kindle, que van desde el más sencillo libro digital de 99$ al Fire con características de tablet por 199$. Amazon se queda pues muy cerca de los más de 15 millones de iPads vendidos este trimestre, cuyo precio medio de venta es de casi 600$. Amazon va a vender casi tantos Kindle como Apple vende iPads, lo cual tiene mucho mérito, porque el modelo más caro de Amazon cuesta la tercera parte del precio medio de cada iPad vendido por Apple.

6.- Las tiendas de software son una anécdota.

En el apartado de software suben las ventas un 8%, pero siguen por debajo de los 1.000 millones de dólares. Por otro lado, las aplicaciones vendidas a través de iTunes, aunque no se desglosan, pueden estimarse, ya que se ha anunciado que Apple ha repartido ya 4.000 millones de dólares entre los desarrolladores que venden sus aplicaciones en la iTunes App Store desde que la puso en marcha. De esta forma, podemos estimar que han sido unos 700 millones de dólares este trimestre, con lo cual las ventas totales de software para iOS este trimestre estarían en torno a 1.000 millones de $, con unos ingresos para Apple de unos 300 millones, todavía a años luz de la principal compañía de aplicaciones, que es Adobe, la cual facturó 1.013 millones de dólares el último trimestre.

7.- El iPod debería desaparecer en breve.

Porque este trimestre vende un 26% menos que el año pasado y el efecto de la campaña de navidad casi no se nota, pues las ventas a duras penas logran ser más del doble que las del trimestre anterior. El iPod, que antaño fue casi un monopolio en EE. UU., se conforma con una cuota de mercado de un miserable 70%. Además, más de la mitad de los iPods vendidos son iPod Touch, lo más parecido a un iPhone que se puede comprar, por lo tanto, no debería extrañarnos el cierre completo de la división de iPods por parte de Apple.

8.-Apple no ha logrado duplicar sus ventas.

Como ya se ha indicado antes, las ventas no han podido duplicarse y los beneficios logran doblar a los del año pasado pero no por mucho margen, suben un 117%. Tampoco el margen sobre ventas aumenta de forma espectacular, situándose en el 28,20%. Es decir, de cada 3$ que ingresa Apple apenas algo menos de 1$ es beneficio neto.

| (en millones de $) | 1er.T 2011 | 1er.T 2012 | ∆% |

| Ventas netas | 26.741 | 46.333 | 73,27% |

| Beneficios netos | 6.004 | 13.064 | 117,59% |

| Margen sobre ventas | 22,45% | 28,20%6 |

9.- El problema de la liquidez.

Apple tiene un problema con la cantidad de dinero y activos líquidos (convertibles en dinero a corto plazo) que tiene en su balance. El propio Tim Cook ha afirmado que el comité ejecutivo de Apple está “discutiendo activamente” en qué emplear este dinero. La cantidad se acerca a 55.000 millones de $. Por mucho que Apple esté comprando empresas, como Anobit, los 500 millones de dólares que le costó no han servido para frenar el crecimiento del dinero en los bolsillos de la compañía. Apple podría ir en busca de otras empresas de mayor tamaño, pero por ejemplo Google declara unos activos de 57.000 millones de $, así que queda fuera del alcance de Apple.

—

En resumen, un trimestre catastrófico más para la empresa de Cupertino, que no consigue reverdecer aquellos los buenos tiempos de decenas de productos en catálogo, cantidades ingentes de inventario y una imagen decrépita que cautivó durante años a los medios.

Ramón Boj

Demonios, pobre, pobre de Apple.

Es que el iphone es una porquería, nadie quiere un iPhone y sus aplicaciones tan malas, feas e inútiles.

Yo ya estoy pensando seriamente vender mi iPad y mi iPhone 4S para cambiarlo por esa maravilla llamada Galaxy S2. Ya viste que esa si es una pantalla?. Puedes tomarla con dos manos y ver películas que bajaste sin pagar desde torrent para luego ver con su reproductor de vídeos curte en la comodidad del autobús a casa.

Y el iPad?. que pedazo de mierda, yo todavía no puedo creer que no se le puedan cambiar los íconos o instalarle temes. Algo básico en los tiempos de hoy en día. Todo el mundo le encatana configurar y reconfigurar su tableta todo el día, eso es lo entretenido de tener un tablet, configurarla.

Jajaja casi me lo creí…

Si señor, un magnífico análisis.

Por eso es por lo que he vendido mis acciones y retirado todo. Esta burbuja va a estallar “ya”.

Muchas gracias

¡Rediez! ¡Y yo que me quejaba de que la Tierra era redonda! A este paso no llegamos ni al fin del mundo.

Excelente artículo. A ver si en Cupertino lo leen y despiertan de una vez del letargo en que están sumidos. Me recuerda aquella frase zen que dice: “Si cabalgas un tigre, no desmontes, que te devora” :oD

[-X No teneis ni idea de lo que quiere transmitir esta compañia,sois todos unos ignorantes y unos inutiles,y me da verguenza que tan siquiera oseis hablar de apple,nadie jamas,podra lograr lo que logro steve jobs con esta compañia creada para durar en el tiempo no para ganar solamente dinero.

Por lo que mas vale que os dediqueis a otra cosa panda de inutiles no significais absolutamente nada en este entorno.

mac_imac, ya te has bajado del tigre!!! ;oD

Ha sido divertido… aunque a veces necesitaba un traductor universal para comprender algunas cosas con rapidez, me deben estar fallando los positrones. Gracias por el buen rato!

… y que haya gente que sera incapaz de ver la ironía y diga cosas como “Apple vuelve a decepcionar con sus resultados trimestrales (o eso quisieran) http://t.co/MaYxBAKR Abriendo los ojos a los fanboys”.

No se si me da la risa o algo …

Como se ve que los analistas nunca han tenido una empresa o negocio. Ya quisiera que mi actividad tuviera esos números. Tal vez no en cantidad pero si lograr un 73% de beneficio con respecto al año pasado.

¡Leńe!

Me ha recordado un discurso de cualquier político de la oposición hablando de su correspondiente gobierno.

🙂 🙂 =D>

Realmente, un artículo genial.

Podremos plantearnos dudas éticas razonables sobre la dominación de un mercado y la filosofía abierto/cerrado … pero parece incuestionable que desde un punto de vista empresarial Apple lo está haciendo muy bien (digamos que los números dan la razón a su modelo, aunque a lo mejor algunos podríamos preferir algo más de apertura).

Además, desde el planteamiento “gran empresa=mala praxis (marrulleros)” parece que van respondiendo una cosa tras otra, se pusieron las pilas con el medioambiente, se han puesto las pilas con la “responsabilidad” de sus proveedores, parece que toman acciones filantrópicas …

Ramón, normalmente me quedo a mitad de tus artículos sobre resultados :-S

Por favor, siempre así. Ha sido un disfrute. Gracias.

Saludos,

Juan Tatay – silta

jajaja Cuanta ironía… Ha sido una nueva y divertida forma de analizar los resultados trimestrales.

mac_imac, ¿has vuelto a leerlo? Espero que te hayas dado cuenta ya de que evidentemente quiere decir todo lo contrario.

Otro que está encantado con el artículo. Gracias.

[IRONIC MODE] [/IRONIC MODE] Ja, ja.

Genial

Joer, por un momento parecía que estuviera leyendo El País…

¡Muy bueno el toque!

creo que el autor es uno d tantos que tiene la bola mágica estropeada.

Primero fue John C. Dvorak, con lo de la cajita con una bola dentro (el ratón).

Después vino Michael Dell, que recomendó a Steve Jobs lo siguiente: vende la empresa y devuelve el dinero a los accionista.

Pero tal como lo formuló Alan Kay ( Apple felloow, Vivarium project, OLPC): la mejor forma de predecir el futuro es inventarlo.

Esto está en el ADN de Apple; la lista es larga, y de todos conocida.

Resultado decepcionantes:

se venden todos los iphones 4S que se pueden fabricar, sigue habiendo mercado para el 3GS.

La venta de macs, aunque no ya es la principal fuente de ingresos,progresa desde hace bastante tiempo.

El valor de la acción desde el regreso de Jobs ha pasado de los 19 USD a más de 445 USD.

El dividendo subyacente supone un 10% anual.

Hay muchos datos para aburrir, pero hay que saber leer más allá de lo que se ha publicado con estudios parecidos en otras partes.

Y parafraseando: Vaya m***** de Keynote ! oops Vaya mie***** de resultados !!

Epilogo: para cuando un nuevo M. DELL ??

oops, me lo salte:

lLa venta de ordenadores progresa a un ritmo de 2 cifras !!!

Muy bueno.

Pero lo que es realmente divertido es leer comentarios exaltados como el número #5, que no lo pilan y se cabrean 🙂